droit des sociétés : draft aux apprenants de MBA

Introduction

Le

30 janvier 2014, le Conseil des Ministres www.google.coma adopté un nouvel Acte uniforme

relatif au droit des sociétés commerciales et du groupement d’intérêt

économique (AUSCGIE), en substitution à celui du 17 avril 1997.

L’article 101 de l’Acte Uniforme précise que toute société est

constituée à compter de la signature de ses statuts ou, « le cas échéant

lors de leur adoption par l’Assemblée Générale Constitutive ».Cette

dernière hypothèse est désormais explicitement validée et vise notamment les

cas de libération d’apports en nature ou de stipulations d’avantages

particuliers, pour lesquels l’intervention d’un commissaire aux apports est

impérative.

Dans ces cas, la constitution n’est effectivement possible qu’à la

tenue de l’Assemblée Générale Constitutive. L’Acte Uniforme antérieur ne le précisait

pas, le nouvel Acte Uniforme corrige cette insuffisance. S’agissant de la

société anonyme, il sera relevé, d’un point de vue formel, que le nouvel Acte

Uniforme prescrit désormais que le rapport d’évaluation du commissaire aux

apports concernant les apports en nature et/ou des avantages particuliers soit

directement annexé aux statuts (art. 403). Distinction établie entre société «

créée de fait » et « société de fait ».

L’Acte Uniforme définit distinctement, en ses articles 115 et 864 et

suivants, les sociétés créées de fait (des personnes se comportent comme des

associés sans avoir constitué entre elles l’une des formes reconnues par l’Acte

Uniforme) et les sociétés de fait (des associés ont constitué une société reconnue

par l’Acte Uniforme, mais sa formation est entachée d’un vice). Cette

distinction, précédemment implicite, est toutefois sans portée véritable, dès

lors que leur régime juridique est identique. Inopposabilité des actes des dirigeants

aux tiers de bonne foi.

A l’égard des tiers, les organes de direction ont tous pouvoirs

pour engager la société. Les limitations de leurs pouvoirs légaux par les

statuts sont en conséquence inopposables aux tiers, « tiers de bonne foi »

nous précise l’Acte Uniforme (article 121). Il ne faut y voir ici qu’une pure

confirmation formelle, dans la mesure où, en cette matière, l’exigence de bonne

foi était déjà posée par l’article 123.

Chapitre Préliminaire. Normes

relatives à la formation des sociétés

Section I. Les normes

communes

§I. Qualité d'associé : référence explicite aux dispositions nationales (art.7-9).

Retenons : l’Acte Uniforme reformule, en son article 7, la définition

a contrario de la qualité d’associé ; en sont ainsi exclues, toute personne

physique ou morale tombant sous le coup d’une interdiction, d’une incapacité ou

d’une incompatibilité. Cette formulation offre l’opportunité de réaffirmer

explicitement le renvoi au droit national de chaque Etat partie pour apprécier

si ces interdictions, incapacités ou

incompatibilités, à bénéficier de la qualité d’associé, sont édictées par une

disposition légale ou règlementaire.

L’interdiction de sociétés entre époux est confirmée : Le

droit OHADA refuse aux époux la possibilité de s’associer dans une société dans

laquelle ils seraient tenus des dettes indéfiniment ou solidairement (SNC par

exemple). Il sera relevé que le nouvel Acte Uniforme est amené à substituer, en

son article 9, les termes « Des époux » aux termes « Deux époux » initialement

retenus. Cette modification, sujette à discussion, se révélera

vraisemblablement sans incidence en pratique.

Une personne physique ou morale ne peut être associée dans une

société commerciale lorsqu'elle fait l'objet d'une interdiction, incapacité ou

incompatibilité prévue par une disposition légale ou réglementaire (Article 7).

A. La

forme des statuts : formalités

statutaires simplifiées

L’article 10 dispose : « Sauf

dispositions nationales contraires, les

statuts sont établis par acte notarié

ou par tout acte offrant des garanties d'authenticité dans l'État du siège de

la société déposé avec reconnaissance d'écritures et de signatures par toutes

les parties au rang des minutes d'un notaire. Ils ne peuvent être modifiés

qu'en la même forme ».

Ici le législateur de l’OHADA reconnaît aux législateurs nationaux le principe de la liberté consacré en droit

des affaires. Et l’article 11 nous dit que « lorsque

les statuts sont établis par acte sous seing privé, il en est dressé autant

d'originaux qu'il est nécessaire pour le dépôt d'un exemplaire au siège social

et l'exécution des diverses formalités requises par les textes en vigueur.

En outre, il est remis un exemplaire original :

1°) pour les sociétés en nom collectif, les sociétés en commandite

simple et les sociétés à responsabilité limitée, à chaque associé ;

2°) pour les autres sociétés, à ceux des associés qui en ont fait la

demande à la signature des statuts ou le cas échéant, lors de l'assemblée

générale constitutive.

Une copie des statuts est tenue à la disposition des associés par la

société. Les statuts constituent soit le contrat de

société, en cas de pluralité d'associés, soit l'acte de volonté d'une seule

personne, en cas d'associé unique (Article 12).

Retenons : l’Acte Uniforme offre désormais, en son article 10, la faculté

à chaque Etat partie de déroger au principe précédemment instauré

d’établissement des statuts par acte notarié ou par tout acte offrant des

garanties d’authenticité. En d’autres termes, chaque législation nationale peut

dispenser ou rendre facultatif le recours au notaire. En pratique toutefois, il

est constant que les législations nationales actuelles imposent généralement un

acte sous seing privé enregistré auprès d’un notaire. Remise facultative d’un

exemplaire original des statuts aux associés

En son article 11, le nouvel Acte Uniforme n’exige plus qu’un

exemplaire des statuts rédigé sur papier libre soit systématiquement remis à

chaque associé. Si, pour les SNC, les SCS et les

SARL, l’obligation demeure de remettre à chaque associé un exemplaire

original, pour les autres formes sociales, un exemplaire original des statuts

sera exclusivement remis aux associés qui en formuleront expressément la

demande.

En outre, il est remis un exemplaire original :

B. Contenu des

statuts - Mentions obligatoires : Mentions obligatoires tenant à

l’apport en industrie

Ici, le législateur communautaire se montre impératif. L’article 13

nous le démontre ! Les statuts mentionnent :

1°) la forme de la société ;

2°) sa dénomination suivie, le cas échéant, de son sigle ;

3°) la nature et le domaine de son activité, qui forment son objet

social ;

4°) son siège social ;

5°) sa durée ;

6°) l'identité des apporteurs en numéraire avec, pour chacun d'eux, le

montant des apports, le nombre et la valeur des titres sociaux remis en

contrepartie de chaque apport ;

7°) l'identité des apporteurs en nature, la nature et l'évaluation de

l'apport effectué par chacun d'eux, le nombre et la valeur des titres sociaux

remis en contrepartie de chaque apport ;

8°) l'identité des apporteurs en industrie, la nature et la durée des

prestations fournies par chacun d'eux, le nombre et la valeur des titres

sociaux remis en contrepartie de chaque apport ;

9°) l'identité des bénéficiaires d'avantages particuliers et la nature

de ceux-ci ;

10°) le montant du capital social ;

11°) le nombre et la valeur des titres sociaux émis, en distinguant, le

cas échéant, les différentes catégories de titres créées ;

12°) les clauses relatives à la répartition du résultat, à la

constitution des réserves et à la répartition du boni de liquidation ;

13°) les modalités de son fonctionnement.

Retenons : tirant les conséquences de la reconnaissance

de l’apport en industrie (cf. infra), le législateur OHADA ajoute

naturellement, au rang des mentions obligatoires à inclure dans les statuts, «

l’identité des apporteurs en industrie, la nature et la durée des prestations

fournies par chacun d’eux, le nombre et la valeur des titres sociaux remis en

contrepartie de chaque apport » (article 13, 8°).

8°) l'identité des apporteurs en industrie, la nature et la durée des prestations fournies par chacun d'eux, le nombre et la valeur des titres sociaux remis en contrepartie de chaque apport ;

§II.

La dénomination sociale

L’article 14, explicite :

« Toute société est désignée par

une dénomination sociale qui est mentionnée dans ses statuts ». Sauf disposition contraire du présent Acte uniforme, le nom

d'un ou plusieurs associés ou anciens associés peut être inclus dans la

dénomination sociale (Article 15).

Une société ne

peut prendre la dénomination d'une autre société déjà immatriculée au registre

du commerce et du crédit mobilier (Article 16).

La

dénomination sociale doit figurer sur tous les actes et documents émanant de la

société et destinés aux tiers, notamment les lettres, les factures, les

annonces et publications diverses. Elle doit être

précédée ou suivie immédiatement en caractères lisibles de l'indication de la

forme de la société, du montant de son capital social, de l'adresse de son siège

social et de la mention de son numéro d'immatriculation au registre du commerce

et du crédit mobilier (Article 17).

Cependant, l’article 18 nous éclaire sur la

dénomination sociale qui peut être modifiée, pour chaque forme de société, dans

les conditions prévues par le présent Acte uniforme, pour la modification des

statuts. Toute société à un objet qui est constituée par l'activité qu'elle

entreprend et qui doit être déterminée et décrite dans ses statuts (Article

19). Toute société doit avoir un objet licite (Article

20). Lorsque

l'activité exercée par la société est règlementée, la société doit se conformer

aux règles particulières auxquelles ladite activité est soumise (Article 21). L'objet social peut

être modifié, pour chaque forme de société, dans les conditions prévues par

le présent Acte uniforme, pour la modification des statuts (Article 22).

§III.

La typologie des apports : apports en numéraire, en nature et en

industrie

L’article 40 dispose :

« Chaque associé peut apporter à la société :

1°) de l'argent, par apport en

numéraire ;

2°) de l'industrie, par apport de main d'œuvre ;

3°) des droits portant sur des biens en nature, mobiliers ou

immobiliers, corporels ou incorporels, par apport en nature.

Tout autre apport est

interdit.

Les apports en nature sont libérés intégralement lors de la constitution de la

société (Article 46). Lorsque l'apport est en propriété,

l'apporteur est garant envers la société comme un vendeur envers son acheteur.

Lorsque l'apport est en jouissance,

l'apporteur est garant envers la société comme un bailleur envers son preneur.

Toutefois, lorsque l'apport porte sur des choses de genre ou sur tous autres

biens normalement appelés à être renouvelés pendant la durée de la société, le

contrat transfère à celle-ci la propriété des biens apportés, à charge d'en rendre

une pareille quantité, qualité et valeur. Dans ce cas, l'apporteur est garant

envers la société dans les conditions prévues à l'article précédent (Article

47).

L'apport d'un bien ou d'un droit soumis à

publicité pour son opposabilité aux tiers peut être publié avant

l'immatriculation de la société. La formalité ne produit d'effets rétroactifs à

la date de son accomplissement qu'à compter de l'immatriculation de la société

(Article 48.). Les associés évaluent les apports en

nature (Article 49). Dans les cas prévus par le présent Acte uniforme, cette

évaluation est contrôlée par un commissaire aux apports. Les

statuts contiennent l'évaluation des apports en nature, dans les conditions

prévues par le présent Acte uniforme (Article 50).

Les apports en nature sont libérés intégralement lors de la constitution de la société (Article 46). Lorsque l'apport est en propriété, l'apporteur est garant envers la société comme un vendeur envers son acheteur.

A.

La situation juridique de l’apport en industrie dans l’espace OHADA

Il s’agit en réalité du régime juridique des apports en industrie

induit par la réforme du 30 janvier 2014. Concernant les apports en industrie,

les règles régissent leur existence et apportent des précisions sur la manière

dont ils doivent être utilisés. Les dispositions contenues dans le chapitre (7)

consacré aux apports en général, ont à la fois trait aux caractéristiques des

apports en question, aux sociétés qui ouvrent droit à l’apport en industrie, ainsi

qu’à leur réalisation.

B.

La singularisation des apports en industrie

Le législateur OHADA, dès l’introduction de l’apport en industrie a

certainement essayé de le singulariser. Il faut noter qu’une distinction est

faite entre les apports en industrie et les deux autres catégories d’apports.

L’apport en industrie affiche des particularités qui lui offrent une place

originale dans cette famille. Nous l’avons dit, ce n’est pas un apport d’un

bien, mais une promesse d’activité.

L’Acte uniforme limite son domaine à des connaissances techniques et

professionnelles, ainsi qu’aux services. Ce qui semble justifier l’existence de

règles particulières. De même, la rémunération de l’apport en industrie n’est

pas le fruit d’une quelconque subordination. Il ne s’agit donc pas d’un

salaire. En cela, la relation qui lie l’apporteur à la société doit être

distinguée du lien de travail salarié comme nous l’avons déjà souligné. Aussi,

est-il nécessaire pour les conseils des intéressés, la société et l’apporteur

notamment, de bien préciser les contours de l’apport en industrie sous forme de

travail de façon minutieusement claire et précise. En effet, il suffira d’une

imprécision ou d’une négligence pour aboutir à une requalification de la

relation en contrat de travail. Cette requalification peut induire de fâcheuses

conséquences à la fois pour la société et pour l’apporteur. Au moment de

rédiger les actes constatant l’existence de celui-ci, il est vivement conseillé

d’indiquer par exemple avec précisions, l’absence de lien de subordination

entre la société et l’apporteur.

Retenons : l’Acte Uniforme consacre véritablement l’apport en

industrie.

L’Acte Uniforme antérieur se cantonnait à le définir comme un

apport de main d’œuvre sans en préciser le régime. Il est défini à présent par des

connaissances techniques ou professionnelles ou des services. L’article 50-1 de

l’Acte Uniforme affirme explicitement son application à l’ensemble des

sociétés, à l’exception des sociétés anonymes.

Dorénavant, les statuts décriront l’apport en industrie et

fixeront les modalités de sa libération. Bien que ne concourant pas à la

formation du capital social, l’apport en industrie, donnera lieu à

l’attribution de titres sociaux ouvrant droit au vote et au partage des

bénéfices et de l’actif net. Nonobstant quelques spécificités, la

reconnaissance de l’apport en industrie comme un apport à part entière

constitue une porte ouverte sur l’entreprenariat. On ne cite plus l’exemple de

ce jeune brazzavillois, créateur de la première tablette tactile africaine. Par

le biais de l’apport en industrie, les personnes détentrices d’une idée où

d’une invention pourront s’adosser à des investisseurs tout en ayant la qualité

d’associé. Ces dispositions sont susceptibles d’ouvrir l’ère des « start-up

OHADA ».

Néanmoins, bien que les titres sociaux concédés en raison d’un

apport en industrie peuvent atteindre jusqu’à vingt-cinq pour cent des droits

de vote et obligent à contribuer aux pertes, ces derniers ne peuvent être ni

cédés ni transmis. Ils se voient dénier toute valeur nominale, ce qui a deux implications

pour l’apporteur en industrie. Premièrement, celui-ci est présumé avoir un

affectio societatis inaltérable2. Deuxièmement, s’il devait s’avérer que la

société a été constituée pour une durée de quatre-vingt-dix-neuf ans, l’obligation

aux dettes sociales constitue un

engagement quasi perpétuel.

C. Droits et

obligation attachés aux titres (art. 52-55).

1°) un droit sur les bénéfices réalisés par la société lorsque leur

distribution a été décidée ;

2°) un droit sur les actifs nets de la société lors de leur répartition, à sa

dissolution ou à l'occasion d'une réduction de son capital ;

Sauf clause contraire des statuts ou dispositions contraires du

présent Acte uniforme, les droits et l'obligation de chaque associé, visés à

l'article 53 ci-dessus, sont proportionnels à ses apports, qu'ils soient faits

lors de la constitution de la société ou au cours de la vie sociale. Toutefois,

sont réputées non écrites les clauses attribuant à un associé la totalité du

profit procuré par la société ou l'exonérant de la totalité des pertes, ainsi

que celles excluant un associé totalement du profit ou mettant à sa charge la

totalité des pertes. Les droits mentionnés à l'article 53

ci-dessus doivent être exercés dans les conditions prévues pour chaque forme de

société. Ces droits ne peuvent être suspendus ou supprimés que par des dispositions

expresses de l’acte uniforme.

1°) un droit sur les bénéfices réalisés par la société lorsque leur distribution a été décidée ;

2°) un droit sur les actifs nets de la société lors de leur répartition, à sa dissolution ou à l'occasion d'une réduction de son capital ;

1. valeur nominale (art. 56).

Les titres de même catégorie émis par une société doivent avoir la

même valeur nominale.

2. Négociabilité et Cessibilité (art. 57-59).

Les parts

sociales sont cessibles. Les actions sont cessibles ou négociables. Les sociétés par actions émettent des titres négociables. L'émission

de ces titres est interdite pour les sociétés autres que celles visées au

premier alinéa du présent article. Il leur est également interdit de garantir

une émission de titres négociables.

§IV. Capital social (art. 65-71) :

capital variable, augmentation et réduction

Toute

société doit avoir un capital social qui est indiqué dans ses statuts,

conformément aux dispositions du présent Acte uniforme. Le

capital social représente le montant des apports en capital faits par les

associés à la société et augmente, le cas échéant, des incorporations de

réserves, de bénéfices ou de primes d'apports, d'émission ou de fusion.

- les modalités de

souscription, de libération et de reprise des apports,

- une somme en dessous de

laquelle le capital ne peut être réduit,

- la réduction du capital

social ne peut être inférieure ni au 10ème du capital social prévu dans

les statuts, ni au montant minimal du capital social exigé par la forme

sociale.

1. variabilité du capital social

NB :

La variabilité du capital social

permet l’entrée de nouveaux associés, et la sortie volontaire (retrait) ou forcée

(exclusion) d’anciens associés.

2. Déclaration de régularité et de conformité ou

déclaration notariée de souscription et de versement (art. 73-74-1).

Le législateur de l’OHADA précise que les fondateurs et les premiers

membres des organes de gestion, d'administration et de direction doivent

déposer au registre du commerce et du crédit mobilier une déclaration dans

laquelle ils indiquent toutes les opérations effectuées en vue de constituer

régulièrement la société et par laquelle ils attestent que cette constitution a

été réalisée en conformité avec le présent Acte uniforme.

Cette déclaration est dénommée « déclaration de régularité et de

conformité ». Elle est exigée à peine de rejet de la demande d'immatriculation

de la société au registre du commerce et du crédit mobilier. La déclaration est

signée par ses auteurs. Toutefois, elle peut être signée par l'une de ces

personnes ou plusieurs d'entre elles si ces dernières ont reçu mandat à cet

effet.

Les dispositions de l'article 73 ci-dessus sont

applicables en cas de modification des statuts. (Article 73-1).

Dans ce cas, la déclaration de régularité et de conformité est déposée

par les membres des organes de gestion, d'administration et de direction. Les dispositions de l'article précédent ne sont pas

applicables lorsqu'une déclaration notariée de souscription et de versement des

fonds a été établie et déposée dans les conditions déterminées par le présent

Acte uniforme ainsi que par l'Acte uniforme portant sur le droit commercial

général.

3. Non-respect des formalités et responsabilité

(art.76-80).

Si les statuts ne contiennent pas toutes les mentions exigées par le

présent Acte uniforme ou si une formalité prescrite par celui-ci pour la

constitution de la société a été omise ou irrégulièrement accomplie, tout

intéressé peut demander à la juridiction compétente, dans le ressort de

laquelle est situé le siège social, que soit ordonnée, sous astreinte, la

régularisation de la constitution. Le ministère public peut également agir aux

mêmes fins. Les dispositions des articles 73 et 74

ci-dessus sont applicables en cas de modification des statuts. L'action aux fins de régularisation se prescrit par trois

(3) ans à compter de l'immatriculation

Les fondateurs, ainsi que les premiers membres des organes de gestion,

de direction ou d'administration, sont solidairement responsables du préjudice

causé soit par le défaut d'une mention obligatoire dans les statuts, soit par

l'omission ou l'accomplissement irrégulier d'une formalité prescrite pour la

constitution de la société. En cas de modification des

statuts, les membres des organes de gestion, de direction ou d'administration

alors en fonction encourent les mêmes responsabilités que celles fixées à

l'article précèdent.

C.

La société de fait et société créée de fait (art. 864-868).

La société créée de fait et la société de fait sont définies par le

droit OHADA qui a précisé le contenu des deux notions, aux articles 864 et 865

de l’Acte uniforme révisé relatif au droit des sociétés commerciales et au

groupement d’intérêt économique.

Il y a société créée de fait, lorsque deux ou plusieurs personnes

physiques ou morales se comportent comme des associés sans avoir constitué

entre elles l’une des sociétés reconnues par l’Acte uniforme révisé relatif au

droit des sociétés commerciales et au groupement d’intérêt économique.

En revanche, il y a société de fait, lorsque deux ou plusieurs

personnes physiques ou morales ont constitué entre elles l’une des sociétés

reconnues par le présent Acte uniforme mais qui comporte un vice de formation

non régularisé ou ont constitué entre elles une société non reconnue par le

même Acte.

Cette définition est à combiner avec la disposition de l’article 115,

qui prévoit également l’hypothèse où les associés ont souhaité créer une

société, mais n’ont pas établi par écrit le contrat de société (ou, le cas

échéant l’acte unilatéral de volonté).

NB : La distinction entre société de fait et société créée de fait ne

réside qu’au niveau de leur processus de création respectif. L’existence d’une

société créée de fait ou d’une société de fait peut être prouvée par toute voie

de droit. Ainsi, cette preuve peut être rapportée par la déclaration des

parties et des témoins, lesquels ont démontré l’existence d’investissements et

de dépenses communes dans l’exploitation d’une boutique. A contrario, l’absence

d’apports suffit à caractériser l’inexistence d’une société de fait.

Au niveau des éléments constitutifs de la société créée de fait ou de

la société de fait, il y a lieu tout d’abord d’établir que des apports (en

numéraire, en nature ou en industrie) ont été effectués. La démonstration

d’apports suffisamment déterminés permet d’identifier les membres de la société.

Il a ainsi été décidé que celui qui n’a pas, dans l’exploitation commune d’un

laboratoire, fait d’apports ne dispose pas de la qualité d’associé.

La recherche des bénéfices et la contribution aux pertes sont également

retenues comme un critère de reconnaissance de la société créée de fait ou de

la société de fait. L’affectio societatis, défini comme la volonté de

collaborer à une entreprise commune est un élément qui devra aussi être

démontré. Il a ainsi été jugé que les nombreux voyages à l’étranger effectués

par les parties dans le cadre de l’Acte

dit « Attestation d’association », illustrent cette volonté.

Peu importent les dispositions dont les membres de la société de fait

ont pu convenir, le régime juridique applicable aux sociétés créées de fait ou

aux sociétés de fait, dont l’existence a été reconnue en justice, est celui qui

s’applique aux sociétés en nom collectif. Ainsi, tous les associés sont

responsables indéfiniment et solidairement des dettes de la société. Il

convient, en outre, de rappeler que les créanciers sociaux doivent

préalablement s’adresser à la société débitrice ; ce n’est qu’en cas de

défaillance de celle-ci qu’ils peuvent poursuivre les associés 60, voire 90

jours plus tard.

Par ailleurs, l’associé qui se retire de la société reste, même après

son retrait, tenu solidairement et indéfiniment envers les tiers des dettes

sociales antérieures à celui-ci.

Enfin, s’agissant de la dissolution et de la liquidation de la société

créée de fait ou de la société de fait, il y a lieu de se référer aux règles de

la société en nom collectif (articles 290 à 292 de l'Acte uniforme révisé

relatif au droit des sociétés commerciales et au groupement d’intérêt

économique).

Plus spécifiquement, lorsqu’il n’y a plus d’affectio societatis dans

une société de fait, la dissolution de cette société doit être prononcée

conformément aux articles 200-5 et 201, alinéa 2 de l’AUDSC et, partant, la

société doit être liquidée selon l’article 868 de l’Acte uniforme révisé

relatif au droit des sociétés commerciales et au groupement d’intérêt

économique

Retenons : Il y a société de fait lorsque deux ou plusieurs personnes

physiques ou morales se comportent comme des associés sans avoir constitué

entre elles l'une des sociétés reconnues par le présent Acte uniforme (Article

864). Lorsque deux ou plusieurs personnes physiques ou

morales ont constitué entre elles une société reconnue par le présent Acte

uniforme mais n'ont pas accompli les formalités légales constitutives ou ont

constitué entre elles une société non reconnue par le présent Acte uniforme, il

y a également société de fait (Article 865).

Quiconque y ayant un intérêt peut demander à

la juridiction compétente du lieu principal de l'activité d'une société de

fait, la reconnaissance de la société de fait entre deux ou plusieurs personnes

dont il lui appartient d'apporter l'identité ou la dénomination sociale

(Article 866). L’article 867 précise haut et fort que l'existence

d'une société de fait est prouvée par tout moyen.

1.

Société

en formation (art.100 à 105).

Dans le processus de création d’une société commerciale, les

« associés » devront passer -indéniablement par la case de la « formation ».

C’est en effet une période qui est comprise entre le moment où les

associés décident de constituer une société et l'immatriculation au registre du

commerce. Une période où la conclusion de plusieurs actes dits

« préparatoires » s’avère nécessaire.

Plusieurs étapes, de durées variables, sont nécessaires pour arriver à

l’immatriculation d’une société. Elles peuvent durer longtemps lorsque le

projet de société correspond à un projet industriel ou financier complexe.

Elles peuvent aussi être résumées à très peu de chose, notamment lorsqu’il

s’agit de créer une nouvelle filiale entièrement contrôlée, à l’intérieur de

groupe de sociétés.

Comme nous le savons, la société est considérée à la fois comme un

contrat et une institution. La conception contractuelle envisage la société

comme un contrat et donc la soumet aux règles générales qui régissent les

contrats à savoir le Dahir des Obligations et des Contrats, tandis que la

conception institutionnelle donne naissance à une personne morale.

A noter que l’acquisition de cette personnalité morale ne se fera que

par le biais de l’immatriculation au registre du commerce. La société en

formation est donc dépourvue de la personnalité morale puisque toujours en

attente d’immatriculation.

Retenons : La société est en formation lorsqu'elle n'est pas encore constituée. Toute

société est constituée à compter de la signature de ses statuts ou, le cas

échéant, de leur adoption par l'assemblée générale constitutive. Avant son

immatriculation, l'existence de la société n'est pas opposable aux tiers.

Néanmoins, ceux-ci peuvent s'en prévaloir. Sont qualifiées de fondateurs de la

société, toutes les personnes qui participent activement aux opérations

conduisant à la constitution de la société. Leur rôle commence dès les premières

opérations ou l'accomplissement des premiers actes effectués en vue de la

constitution de la société. Il prend fin des que les statuts ont été signés par

tous les associés ou l'associé unique ou le cas échéant, ont été adoptés par

l'assemblée générale constitutive.

Les fondateurs de société doivent avoir une domiciliation sur le

territoire de l'un des États parties. La

domiciliation ne peut pas être constituée uniquement par une boite postale.

Elle doit être déterminée par une adresse ou une indication géographique

suffisamment précise. À partir de la signature des statuts ou le cas échéant de

l'assemblée générale constitutive, les dirigeants sociaux se substituent aux

fondateurs. Ils agissent au nom de la société constituée et non encore

immatriculée au registre du commerce et du crédit mobilier.

Leurs pouvoirs et leurs obligations sont fixes conformément aux

dispositions du présent Acte uniforme et, le cas échéant, des statuts. Entre la

date de constitution de la société et celle de son immatriculation au registre

du commerce et du crédit mobilier, les rapports entre les associés sont régis

par le contrat de société et par les règles générales du droit applicable aux

contrats et aux obligations.

1.1. Engagements pris pour le compte de la

société en formation avant sa constitution

Les actes et engagements pris par les

fondateurs pour le compte de la société en formation, avant sa constitution,

doivent être portés à la connaissance des associés avant la signature des

statuts, lorsque la société ne fait pas publiquement appel à l'épargne, ou dans

le cas contraire lors de l'assemblée générale constitutive.

Ils doivent être décrits dans un document intitulé « état des actes et

engagements accomplis pour le compte de la société en formation » avec

l'indication, pour chacun d'eux, de la nature et de la portée des obligations

qu'ils comportent pour la société si elle les reprend.

Dans les sociétés constituées sans assemblée

constitutive, l'état des actes et engagements visé à l'article précédent est

annexé aux statuts. La signature, par les associés, des statuts et de cet état

emporte reprise, par la société, des actes et engagements indiqués dans cet

état dès son immatriculation au registre du commerce et du crédit mobilier. Les actes et engagements accomplis pour le compte de la

société en formation peuvent également être repris par la société,

postérieurement à sa constitution, à la condition qu'ils soient approuvés par

l'assemblée générale ordinaire, dans les conditions prévues par le présent Acte

uniforme pour chaque forme de société, sauf clause contraire des statuts.

L'assemblée doit être complètement informée sur la nature et la portée de

chacun des actes et engagements dont la reprise lui est proposée. Les personnes

ayant accompli lesdits actes et engagements ne prennent pas part au vote et il

n'est pas tenu compte de leurs voix pour le calcul du quorum et de la majorité.

Dans les sociétés constituées avec assemblée

constitutive, la reprise des actes et engagements accomplis pour le compte de

la société en formation fait l'objet d'une résolution spéciale de l'assemblée

constitutive, dans les conditions prévues par le présent Acte uniforme. Les actes et engagements repris par la société

régulièrement constituée et immatriculée sont réputés avoir été contractés par

celle-ci dès l'origine.

Les actes et engagements qui n'ont pas été repris par la société, dans

les conditions prévues par le présent Acte uniforme, sont inopposables à la

société et les personnes qui les ont souscrits sont tenues solidairement et

indéfiniment par les obligations qu'ils comportent.

Ils doivent être décrits dans un document intitulé « état des actes et engagements accomplis pour le compte de la société en formation » avec l'indication, pour chacun d'eux, de la nature et de la portée des obligations qu'ils comportent pour la société si elle les reprend.

1.2.

Engagements pris pour le compte de la société constituée avant son

immatriculation

Les associés peuvent, dans les statuts ou par

acte séparé ou le cas échéant en assemblée générale constitutive, donner mandat

à un ou plusieurs dirigeants sociaux, selon le cas, de prendre des engagements

pour le compte de la société constituée et non encore immatriculée au registre

du commerce et du crédit mobilier. Sous réserve qu'ils soient déterminés et que

leurs modalités soient précisées dans le mandat, l'immatriculation de la

société au registre du commerce et du crédit mobilier emporte reprise par la

société de ces engagements.

Les actes excédant les pouvoirs qui leur sont conférés par ces mandats,

ou qui leur sont étrangers, peuvent être repris par la société à la condition

qu'ils aient été approuvés par l'assemblée générale ordinaire, dans les

conditions prévues par le présent Acte uniforme pour chaque forme de société,

sauf clause contraire des statuts. Les associés ayant accompli lesdits actes et

engagements ne prennent pas part au vote et il n'est pas tenu compte de leurs

voix pour le calcul du quorum et de la majorité

2.

Société

en participation : définition et les caractéristiques

La société en participation (SEP) est régie par le livre 1er

de l’Acte uniforme révisé relatif aux sociétés commerciales et au groupement

d’intérêt économique. Elle peut être définie comme étant la société dont les

associés conviennent librement qu’elle ne sera pas immatriculée au Registre du

commerce et du crédit mobilier et qu’elle n’aura pas la personnalité morale. La

société en participation est donc en principe dissimulée aux tiers. En ce sens,

elle est dite « société occulte ». Dans une telle société,

seul le gérant est connu des tiers. Celui-ci agit en son nom et pour son

compte, sans révéler aux tiers le contrat qui l’unit avec l’ensemble des

participants.

Toutefois, il arrive que les coassociés révèlent aux tiers l’existence

de la société en participation et, dans cette hypothèse, la société devient

ostensible. Les associés agissent alors au vu et au su des tiers, quand bien

même la société n’aurait pas été immatriculée au Registre du commerce et du

crédit mobilier (RCCM). Ce type de société présente enfin l’avantage de

permettre aux parties de bénéficier des règles du droit des sociétés sans

devoir subir le lourd formalisme imposé 3. De par sa flexibilité,

elle peut s’avérer très utile, lorsque les associés souhaitent former ensemble

un consortium secret ou une joint-venture (issue de la common law).

S'agissant de la procédure d'alerte

par le commissaire aux comptes, certaines modifications ont été apportées.

Ainsi au niveau de la phase relative à la réponse du gérant, le délai de

réponse n'est plus de 1 mois mais de 15 jours et désormais, à défaut de

réception par le commissaire aux comptes de la réponse du gérant, il peut

saisir la juridiction compétente pour l'informer des démarches qu'il a

entreprises (art. 151). L'article 152 ajoute quelques mesures complémentaires

en ces termes (elles sont indiquées en bleu) :

En cas d'inobservation des dispositions prévues à

l'article précédent ou si, en dépit des décisions prises, le commissaire aux

comptes constate que la continuité de l'exploitation demeure compromise, il

établit un rapport spécial dont une copie est communiquée à la

juridiction compétente. (Article 152).

Il peut

demander au gérant, par lettre au porteur contre récépissé ou par lettre

recommandée avec demande d'avis de réception, que ce rapport spécial soit

communiqué aux associés ou qu'il soit présenté à la prochaine assemblée

générale. En cas d'urgence, le commissaire aux comptes peut convoquer lui-même une

assemblée générale pour présenter les conclusions de son rapport.

§II. Le

rapport du commissaire

aux apports dans le cadre de l'assemblée générale constitutive de société

anonyme

S'agissant

du rapport du

commissaire aux apports dans le cadre de l'assemblée générale constitutive de

société anonyme.

Il était auparavant prévu que le rapport du commissaire aux apports

devait être déposé 3 jours au moins avant la date de l'assemblée générale

constitutive, à l'adresse prévue du siège social et être tenu à la disposition

des souscripteurs susceptibles soit d'en prendre connaissance, soit d'en

obtenir une copie intégrale ou partielle à leur frais.

Le nouvel article 403 modifie un peu ces règles en prévoyant que le

rapport du commissaire aux apports est plutôt directement annexé aux statuts et

il est par ailleurs ajouté certaines précisions en rapport avec le cas de

figure où la valeur retenue est différente de celle proposée par le commissaire

aux apports. Dans ce cas :

·

les actionnaires sont solidairement

responsables pendant cinq ans, à l'égard des tiers, de la valeur attribuée aux

apports en nature ;

§III.

Résumé de la responsabilité, devoirs et obligations de commissaires aux comptes

Les sociétés à responsabilité limitée qui remplissent, à la clôture de

l'exercice social, deux des conditions suivantes[1] :

1)

total du bilan supérieur à cent

vingt cinq millions (125.000.000) de francs CFA ;

2)

chiffre d'affaires annuel

supérieur à deux cent cinquante millions (250.000.000) de francs CFA ;

3)

effectif permanent supérieur à

cinquante (50) personnes ;

4)

sont tenues de designer au moins

un (1) commissaire aux comptes.

La société n'est plus tenue de designer un commissaire aux comptes dès

lors qu'elle n'a pas rempli deux (2) des conditions fixées ci-dessus pendant

les deux (2) exercices précédant l'expiration du mandat du commissaire aux

comptes. Pour les autres sociétés à responsabilité limitée ne remplissant pas

ces critères, la nomination d'un commissaire aux comptes est facultative. Elle peut toutefois être demandée en

justice par un ou plusieurs associés détenant, au moins, le dixième du capital

social.

A.

Les Sanctions des conditions de nomination ou d'exercice

Le législateur de l’OHADA explicite que les délibérations prises à

défaut de désignation régulière du commissaire aux comptes ou sur le rapport

d'un commissaire aux comptes nommé ou demeuré en fonction contrairement aux

dispositions de l'article 379 ci-dessus sont nulles. L'action en nullité est

éteinte si ces délibérations ont été expressément confirmées par une assemblée

sur le rapport d'un commissaire aux comptes régulièrement désigné.[3]

B.

Les conditions d'exercice des fonctions de commissaire aux comptes

Le législateur de l’OHADA précise que les dispositions concernant les

pouvoirs, les fonctions, les obligations, la responsabilité, la révocation et

la rémunération du commissaire aux comptes sont régies par un texte particulier

réglementant cette profession (Article 381)

Titre I. Les sociétés commerciales

Chapitre I. La société à

responsabilité limitée (SARL)

La concrétisation d’un projet d’entreprise peut

notamment s’effectuer par le biais de la création d’une SARL. Dans l’espace OHADA, le processus de création d’une société

à responsabilité limitée (SARL), est régis par l’Acte Uniforme sur les Sociétés Commerciales et le GIE (AUSC-GIE).[4]

- c’est

une société à risque limité

- c’est

une société hybride ou mixte, car elle comporte à la

fois les caractéristiques :

- des sociétés de personnes (intuitu

personae)

- des sociétés de capitaux (responsabilité des

associés limitée aux apports, les associés ne sont pas obligatoirement

des commerçants).

- des sociétés de personnes (intuitu

personae)

- des sociétés de capitaux (responsabilité des

associés limitée aux apports, les associés ne sont pas obligatoirement

des commerçants).

Section I. Les normes propres à la SARL

§I. Les conditions de fond

Elles sont relatives à l’objet social, aux associés et

au capital social.

A. Objet social

Le principe de

la liberté du commerce et de l’industrie, implique que toute activité

économique peut être constituée sous forme de SARL.[6] Cependant,

certains secteurs d’activités telles que les banques ou les assurances doivent

obligatoirement avoir la forme sociale de société anonyme (SA), conformément à la législation particulière

régissant ces domaines d’activités.

2. Associés

La SARL peut être constituée par une seule personne physique ou morale

appelée « associée », et ceci par le biais d’un acte unilatéral.[7] En

sus, elle peut également être formée par deux (2) ou plusieurs personnes physiques ou morales. Dans

l’espace OHADA, les associés d’une SARL peuvent être également des époux, des interdits (mineurs) voire des personnes frappées d’incompatibilité

(avocat, fonctionnaire …).

3. Capital social

Le capital social est la somme des apports en numéraire ou en nature au moment de la

constitution de la société. Il est au minimum d’un million (1.000.000) F.CFA et divisé en parts sociales d’une valeur nominale minimale de cinq mille (5.000) F.CFA chacune, conformément

à l’article 311 de l’Acte uniforme précité. Ainsi, les apports peuvent être :

1) Les apports en numéraire

En principe, les parts sociales doivent être intégralement souscrites par les associés.

Elles sont libérées pendant la

souscription du capital social au moins

de la moitié de leur valeur nominale,

aux termes de l’article 311-1 dudit Acte uniforme. La libération du surplus

intervient en une ou plusieurs fois dans

un délai de deux (2) ans, à

compter de l’immatriculation de la société au registre du commerce et du crédit

mobilier (RCCM). Le retrait des fonds

n’est possible qu’après

l’immatriculation de la société au RCCM.

2) Les apports en nature

Ils doivent être intégralement libérés lors de la constitution de la société ; ils

portent sur des biens mobiliers et

immobiliers, corporels ou incorporels (marque[8],

brevet d’invention, fonds de commerce.[9]

L’évaluation des apports en nature est effectuée en principe par les associés.

Cependant, si la valeur de l’apport excède

cinq millions (5.000.000) F.CFA,

cette évaluation sera réalisée par un commissaire aux apports.

B. Les conditions de forme

La procédure de constitution de SARL nécessite

préalablement la rédaction des statuts,

et l’accomplissement des formalités de

publicité.

1) La rédaction des statuts

Les statuts doivent contenir au moins les mentions

suivantes :

- la

forme de la société

- sa

durée

- sa

dénomination sociale

- son

siège social

- son

objet social

- le

montant du capital social

En sus, les statuts doivent être établis par acte notarié ou par acte sous seing privé déposé au rang

des minutes du Notaire, conformément à l’Article 10 dudit Acte uniforme.

A. La publicité

D’une part, la SARL est assujettie obligatoirement à

l’immatriculation au RCCM, lui

conférant la personnalité juridique. D’autre part, l’insertion d’un avis dans un journal d’annonces légales afin d’informer les tiers de la création

d’entreprise.

§II. Le mode de gestion

La SARL est dirigée par un ou plusieurs gérants. Un

gérant est une personne physique,

associé ou non. Le gérant peut

être nommé dans les statuts

(en annexe) ou dans l’Assemblée

Générale Constitutive. La durée de son mandat est indéterminée ou déterminée par les statuts.

1) Les obligations : tenue d’une Assemblée Générale

Ordinaire annuelle

La SARL a l’obligation de tenir une Assemblée Générale

Ordinaire annuelle, dans les six (6)

mois de la clôture de l’exercice, devant approuver :

- le

rapport de gestion.

- l’inventaire,

et les états financiers de synthèse.

Néanmoins, le gérant peut demander une prorogation de ce délai à la

juridiction compétente, en l’occurrence, le Tribunal de Commerce pour le cas de la RD Congo.

2) Etablissement

des états financiers de synthèse

La SARL étant une société commerciale, elle est

astreinte à l’obligation de la tenue

des livres de commerce et annuellement, elle doit établir des états financiers de synthèse.

3) Avantages

La SARL est l’outil idéal pour l’exploitation des petites

et moyennes entreprises. Elle a un mode

de gestion simplifié, ne comportant pas la dualité

d’organe de gestion propre à la SA avec Conseil d’Administration. La

présence d’un commissaire aux comptes

n’est obligatoire que si deux (2) des

trois (3) conditions suivantes sont remplies :

- Total

du bilan supérieur à cent vingt cinq millions (125.000.000) F.CFA

- Chiffre

d’affaires annuel supérieur à deux cent cinquante millions (250.000.000)

F.CFA

- Effectif

permanent supérieur à 50 personnes.

Le commissaire aux comptes (s’il s’avère nécessaire)

est nommé pour une durée de trois (3)

exercices par un ou plusieurs associés représentant plus de la moitié du

capital social. Les associés de la SARL n’ont pas obligatoirement la qualité de commerçant, ainsi même les mineurs

peuvent être des associés (Sous tutelle bien sûr). En outre, la responsabilité

des associés est limitée au montant de leurs apports d’où il y

a une distinction entre le patrimoine de la société et celui de l’associé ; les

créanciers de la société ne peuvent pas

poursuivre les associés dans leurs patrimoines.

C’est donc la structure idéale pour la protection

du patrimoine de l’associé. Souplesse supplémentaire, la SARL comporte

une possibilité de libération

progressive des parts souscrites en numéraire.

4) Inconvénients

La SARL comporte quelques inconvénients : D’abord,

elle ne peut pas émettre des valeurs

mobilières, d’où elle ne peut pas faire appel au marché financier,

apanage de la SA. Ensuite, la cession des parts sociales est soumise à un formalisme rigoureux notamment soit

par :

- la signification de la cession à la

société par exploit d’huissier ou notification

par tout moyen permettant d’établir sa réception effective par le destinataire ;

- l’acceptation

de la cession par la société dans un acte authentique ;

- le dépôt d’un original de l’acte de cession au siège

social contre remise par le gérant d’une attestation de ce dépôt.

Cette cession n’est opposable aux tiers qu’après l’accomplissement d’une des

formalités ci-dessus, plus la modification des statuts et la publicité au RCCM. La SARL est la

structure juridique la plus répandue pour les moyennes entreprises, elle

présente un mode de gestion simplifiée

d’où son attrait pour la concrétisation d’un projet d’entreprise. En pratique

l’assistance d’un professionnel est conseillée

dans tous les cas pour l’économie de temps et la tranquillité d’esprit.

1. Sarl rénovée en droit congolais interne

Suite

aux appels à l’amélioration du cadre des affaires en RDC et pour répondre

positivement à l’esprit des innovations qu’éprouve le législateur de l’OHADA,

le Ministre de la justice, Garde des Sceaux et de Droits Humains et le Ministre

des Finances, congolais, répondant au besoin de l’amélioration du climat des

affaires, de la sécurisation et de l’assouplissement des normes relatives à la

création des entreprises en RD Congo, ont procédé à la prise d’un arrêté

touchant le domaine de la SARL dans le sens de l’innovation et de l’attraction

des investissements directes étrangers (IDE) et nationaux.

2. La nouvelle forme des statuts de la SARL

en RD Congo dans la zone OHADA

Considérant

l’article 10 de l’AUSDCGIE-R qui dispose :

3. Capital social

Cet arrêté

interministériel a officiellement répondu au contenu de l’article 65 de

l’AUDSCGIE-R du 30 janvier 2014 qui dispose que : « Le montant du

capital social est librement déterminé par les associés. Toutefois, le présent

Acte uniforme peut fixer un capital social minimum en raison de la forme ou de

l'objet de la société ».

3.1. Maintien de l’article 66 de l’AUDSCGIE-R.

« Si le

capital de la société en cours de formation n'atteint pas le montant minimum

fixé par le présent Acte uniforme, la société ne peut être valablement

constituée. Si, après la constitution de la société, son capital est réduit à

un montant inférieur au minimum fixé par le présent Acte uniforme, pour cette

forme de société, la société doit être dissoute, à moins que le capital soit

porté à un montant au moins égal au montant minimum, dans les conditions fixées

par le présent Acte uniforme ».

3.2. Les statuts de la SARL dans la zone

OHADA : cas de la RDC

L’article 1 de

l’arrêté interministériel sous examen arrête : « Les Statuts de la

Société à responsabilité limitée unipersonnelle ou pluripersonnelle sont

établis par acte notarié ou par acte sous seing privé ».

Chapitre

II. La constitution de la société anonyme (SA)

Section

I. Les normes propres à la SA

§I. conditions de fond

A. les

actionnaires

La SA peut être constituée par une seule personne physique ou morale appelée « actionnaire » par le biais d’un acte

unilatéral. En sus, elle peut également être formée par deux (2) ou plusieurs

personnes. Dans l’espace OHADA, les actionnaires d’une SA peuvent

également être des époux, des interdits (mineurs) voire des personnes frappées

d’incompatibilité (avocat, fonctionnaire…).

B. Le capital

social

Le capital social d’une SA est au minimum de dix

millions (10.000.000) F.CFA, et est divisé en actions dont la valeur

nominale est librement déterminée dans les statuts par les actionnaires,

conformément à l’article 387 de l’Acte uniforme précité. Cependant, le capital

social des SA faisant appel public à

l’épargne est d’au moins cent millions (100.000.000) F.CFA[10]

Dans cette société, les actionnaires peuvent effectuer

des :

- apports en numéraire : ils ont la possibilité de libérer le quart (1/4) du montant du capital

social lors de la constitution de la société, sous réserve de libérer le surplus au plus tard trois (3) ans à

compter de l’immatriculation de la société au registre du commerce et du

crédit mobilier (RCCM).

- apports en nature : ces apports doivent être obligatoirement

évalués. En effet, le commissaire

aux apports est requis

d’office pour tout apport en nature.

Toutefois, les apports en

industrie sont interdits dans les sociétés anonymes, selon l’article 50-1

alinéa 1 dudit Acte Uniforme.

1)

Conditions de forme

La procédure de constitution de SA, peut varier en fonction de la

nature des apports des actionnaires.

a) Règles

générales de constitution

Elle comporte plusieurs phases, notamment :

- l’établissement

des bulletins de souscription ;

- le

dépôt des fonds et de la

déclaration notariée de souscription et de versement (DNSV) : c’est

un acte notarié certifiant que le montant des souscriptions déclarées est

conforme au montant figurant sur les bulletins de souscription et que

celui de versement est conforme au montant porté sur l’attestation

bancaire délivrée.

- la

signature des statuts,

- la

tenue du 1er conseil d’administration

: en cas de constitution de la SA avec Conseil d’Administration ;

- la

publicité : l’immatriculation au RCCM, et l’insertion d’un avis dans un

journal d’annonces légales.

- Règles

spécifiques de constitution

La constitution d’une SA par des apports en nature exige obligatoirement

la tenue d’une assemblée générale

constitutive, permettant d’évaluer lesdits apports.

Cette assemblée permettra de constater la libération du capital social,

d’adopter les statuts, de nommer les premiers administrateurs, les commissaires

aux comptes…

b) Typologie

de SA

La société anonyme (SA) est caractérisée par un dualisme dans son mode

d’administration. Les actionnaires qui veulent constituer une SA ont

l’option entre :

- la

SA avec Conseil d’Administration

- la

SA avec Administrateur Général.

Néanmoins, les actionnaires peuvent

en cours de vie sociale, modifier leur mode d’administration et de direction.

c) La

SA avec Conseil d’Administration

i. La

composition du conseil d’administration

Il est composé de trois (3)

membres minimums et de douze

(12) membres maximaux. Toutefois, si la SA fait appel public à l’épargne, le maximum de ses membres est de quinze (15).

ii.

Détention par les administrateurs

Les statuts peuvent imposer que

chaque administrateur soit propriétaire d’un nombre d’actions ; cette

disposition ne s’applique pas aux salariés nommés administrateurs,

conformément à l’article 417 dudit Acte uniforme.

Ce faisant, les Administrateurs peuvent être révoqués « ad

nutum » c’est-à-dire à tout moment par l’assemblée générale ordinaire.

§II. Les pouvoirs du conseil d’administration

Il est investi des pouvoirs les plus étendus pour agir en toutes

circonstances au nom de la société, en vertu de l’article 435 de l’Acte

uniforme précité. Il les exerce néanmoins dans le respect de l’objet social et

sous réserve des pouvoirs reconnus aux assemblées d’actionnaires.

Ainsi, le conseil d’Administration a compétence notamment pour :

- préciser

les objectifs de la société et son orientation,

- exercer

un contrôle permanent de la gestion,

- arrêter

les comptes de chaque exercice,

- nommer

les dirigeants sociaux (Président du Conseil d’Administration et

Directeur général, Président Directeur Général voire Directeur Général

Adjoint),

- créer

des comités (composition et attributions)…

A.

Mode de direction

La SA avec conseil d’administration a également un mode de direction dualiste. En effet, cette SA peut

assurer sa direction :

Soit par un Président Directeur Général (PDG, assisté éventuellement

d’un Directeur Général Adjoint (DGA) ; la durée de son mandat ne peut excéder

celle de son mandat d’administrateur. Soit par un Président du Conseil

d’Administration (PCA) et un Directeur Général (DG), en vertu de l’article 415

de l’Acte uniforme précité.

Ainsi, ces dirigeants sociaux doivent nécessairement être des personnes

physiques. Ils sont également révocables « ad nutum ».

Ce faisant, les fonctions de

PDG et PCA sont assumées obligatoirement par des Administrateurs ;

tandis que les fonctions de DG et DGA

peuvent être effectuées par des personnes qui ne sont pas Administrateurs, ni

Actionnaires.

1)

La SA avec Administrateur Général

Les Actionnaires ont la possibilité d’opter pour la SA avec

Administrateur Général si leur nombre

d’Actionnaires est égal ou inférieur à trois (3), en vertu de l’article

494 de l’Acte uniforme précité.

Ainsi, ils désigneront un Administrateur

Général qui cumulera les fonctions d’administration et de direction de

la société. Toutefois, il peut être assisté par un Administrateur Général Adjoint. Ils sont également révocables « ad nutum »,

et les règles de désignation sont identiques aux Administrateurs.

2) Avantages

La société anonyme est une société à risque limité, dont les actionnaires ne supportent les pertes

sociales qu’à concurrence de leurs apports. Par conséquent, il n’y a pas de

confusion entre le patrimoine de l’actionnaire et celui de la société. Les

créanciers de la société ne peuvent pas

donc poursuivre les associés dans leurs patrimoines

propres : elle est une structure idéale pour la protection du patrimoine de l’actionnaire.

Cette entreprise, comporte aussi une possibilité de libération progressive des actions

souscrites en numéraire par les

actionnaires. En outre, les actionnaires

de la SA n’ont aussi pas obligatoirement la qualité de commerçants ; par

conséquent, les mineurs et interdits peuvent notamment être des actionnaires.

En sus, la SA peut émettre des valeurs mobilières (actions,

obligations), susceptibles d’être cotées à la bourse.

Cependant, la SA est une société

hiérarchisée où chaque organe dispose de pouvoirs propres et dont le

caractère institutionnel est très marqué. En effet, au sein de cette société,

coexistent parfois les actionnaires (assemblée générale), les

administrateurs (conseil

d’administration) et le commissaire aux comptes (organe de contrôle).

La multiplicité de ces organes peut entraîner une confusion des

attributions respectives, car les intervenants n’ont pas d’office une certaine

culture juridique. Généralement, en Afrique, la plupart des entrepreneurs

ont la notion du juriste « sapeurs pompiers » (on ne consulte que

lorsqu’on a un différend), en occultant l’aspect préventif, à moindre coût : le

conseil !

Par ailleurs, le montant de son capital social est très élevé bien

qu’il soit possible de le libérer en plusieurs tranches ; et cette libération

est limitée dans le temps. En outre, la tenue de sa comptabilité est régulière,

rigoureuse et annuelle, car étant assimilée aux grandes ou moyennes entreprises

; elle est souvent soumise au système normal ou au système allégé de

présentation des états financiers de synthèse, en fonction du montant de son

chiffre d’affaires.

Enfin, Les SA ont l’obligation de désigner un commissaire aux comptes,

qui effectue une prestation de service, dont les honoraires constituent des

charges régulières et constantes pour la société. La constitution d’une SA

induit que cette entreprise soit « grande » voire crédible. Il n’en demeure pas

moins que la grandeur d’une société dépend plus de ses qualités de services ou

son degré de professionnalisme.

B. Refonte des dispositions relatives à

l’appel public à l’épargne

Dans un souci de clarification, le législateur a procédé à une

nouvelle formulation des articles 81 à 83 définissant le champ de l’appel

public à l’épargne. Deux définitions méritent notamment de retenir l’attention. L’article 81-1 présente désormais une

définition par la négative de l’offre au public en précisant que, n’entre pas dans

le champ de son dispositif, l’offre qui porte sur des valeurs mobilières :

- dont

le montant total dans les Etats parties est inférieur à 50 000 000 CFA,

calculé sur une période de douze mois ;

- ou

qui est adressée uniquement à des investisseurs qualifiés agissant pour compte

propre ou à moins de 100 personnes physiques ou morales agissant pour

compte propre, autres que des investisseurs qualifiés, par marché boursier

régional des Etats parties ou, pour les Etats parties qui ne sont pas

membres d’un tel marché, par Etat partie.

A sa suite, l’article 81-2 propose désormais pour

l’application des dispositions propres à l’appel public à l’épargne, une

définition opportune de l’investisseur qualifié, à savoir « une personne ou

une entité disposant des compétences et des moyens nécessaires pour appréhender

les risques inhérents aux opérations sur instruments financiers.

N.B. : Il était antérieurement prévu que le Conseil

d’Administration pouvait comprendre des membres non actionnaires dans la limite

du tiers des membres du conseil d’administration. Mais, au regard de l’article

416 nouveau, les statuts peuvent librement déterminer un nombre limité pour les

administrateurs non actionnaires. Ainsi, la SA peut désormais être administrée

par un Conseil d’administration composé de trois (3) membres au moins et de

douze (12) membres au plus, actionnaires ou non.

Toute stipulation statutaire imposant à chaque administrateur un

nombre déterminé d’actions de la société, ne s’applique pas aux salariés nommés

administrateurs. Si une telle stipulation existe, un administrateur qui, au

jour de sa nomination, n’est pas titulaire du nombre d’actions requis par les

statuts, ou en cours de mandat, cesse d’en être propriétaire, est en infraction

avec la stipulation statutaire susvisée.

Dans cette hypothèse, l’administrateur doit, dans les trois mois

de sa nomination ou si l’infraction survient en cours de mandat, dans les trois

mois de la cession d’actions à l’origine de l’infraction, se démettre de son mandat.

A l’expiration de ce délai, il est réputé s’être démis de son mandat et doit

restituer les rémunérations perçues, sous quelque forme que ce soit, sans que

puisse être remise en cause la validité des délibérations auxquelles il a pris

part. Pour le calcul du nombre limite de mandats exercés par un administrateur,

les mandats exercés au sein d’un groupe de sociétés ne sont plus pris en

compte.

§III. Conventions réglementées et

conventions libres ou interdites

Les dirigeants (administrateurs, gérants, présidents, directeurs

généraux et adjoints) ont la possibilité d’avoir des relations d’affaires avec

la société dirigée ou administrée par le biais de conventions. Ces conventions

ont diverses qualités : interdites, libres ou règlementées. Elles sont

expressément déterminées dans les sociétés à responsabilité limitée (SARL),

société anonyme (SA), et société par actions simplifiée (SAS).

1.

Conventions

interdites

Les conventions interdites sont celles présentant un risque

majeur pour le patrimoine de l’entreprise.

1.1. Personnes

concernées

Cette interdiction concerne : les administrateurs, les

représentants permanents des personnes morales administrateurs, le président,

les directeurs généraux et adjoints, l’administrateur général, l’administrateur

général adjoint, le gérant, les conjoints, ascendants et descendants de ses

diverses personnes, voire autres personnes intéressées.

1.2. Actes prohibés

Les personnes précitées sont interdites de : contracter des

emprunts auprès de la société e faire consentir par elle un découvert en compte

courant e faire cautionner ou avaliser par la société, leurs

engagements envers des tiers. l en résulte qu’il est interdit

d’utiliser le crédit de la société au profit des dirigeants, de leurs parents

ou de leurs proches.

1.3. Sanctions et

exceptions

La

sanction est la nullité absolue de la dite convention entrainant

l’impossibilité d’une confirmation ultérieure. La société opposera cette

nullité au tiers sauf s’il est de bonne foi.

Exceptions :

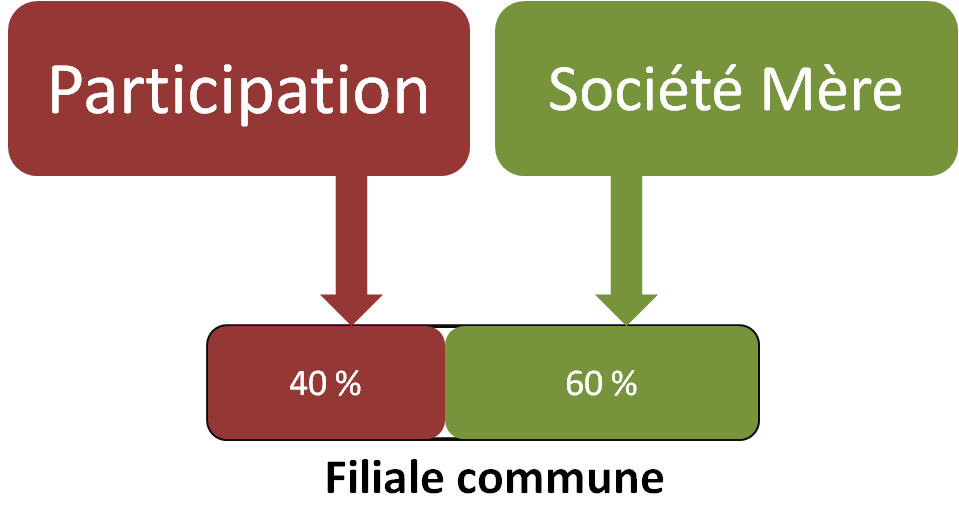

Les conventions interdites comportent deux (2) exceptions : Administrateurs,

personnes morales la société peut consentir des emprunts, avals et autres à une

personne morale administrateur. L’intérêt de cette exception est notamment de

faciliter la constitution d’un pool de trésorerie ou sein d’un groupe. Ainsi,

les filiales peuvent consentir des avances au profit de la société-mère.

Néanmoins, cette exception est soumise à l’autorisation préalable d’un

organe collégial (conseil d’administration ou assemblée générale) en fonction

des sociétés.

Etablissements bancaire ou

financier : ils peuvent accorder des prêts ou des

garanties à leurs dirigeants. Cependant, ces opérations doivent avoir un

caractère courant savoir relatif à l’activité de l’établissement ; et être

conclues à des conditions normales d’où des conventions libres.

1.4. Conventions

libres

Ce sont des conventions effectuées entre les dirigeants et la

société portant sur des opérations courantes et conclues à des conditions

normales.

L’opération est courante : elle correspond à celles

effectuées habituellement

dans le cadre de l’activité de l’entreprise, par exemple vente des marchandises

ou services de l’entreprise.

Elle

est normale : Les conditions

sont comparables à celles

pratiquées aux autres entreprises du même secteur par exemple prix, durée,

garanties…Les dirigeants d’une entreprise peuvent acheter les produits ou

services de l’entreprise, comme n’importe quel client, à condition que les

conditions soient conformes au prix du marché.

a.

Conventions

règlementées

Ce sont des conventions qui ne sont ni libres, ni interdites.

Elles sont donc soumises à une procédure d’autorisation et de contrôle

indépendamment de leur objet. Elles se manifestent dans les conventions directes ou indirectes.

1.5. Conventions

directes

Une convention entre la société et

un intéressé qui peut être, suivant le type d’entreprise, associé, gérant, directeur

général, président, directeur général adjoint, administrateur, administrateur

général, administrateur général adjoint, de la dite société.

Section II. Nouvelle société

contractuelle plus souple : la « SAS »

§I. Groupement d’Intérêt Economique

Aujourd’hui le regard est en train de changer, et force est de constater

que les grandes puissances mondiales intègrent de plus en plus l’Afrique

subsaharienne dans leur stratégie d'investissement.

Cet appétit incite au renforcement de la nécessaire maîtrise des risques,

et donc l'émergence d'outils appropriés pour moderniser l'environnement

juridique, et rendre encore plus attractifs les investissements sur le

continent. C’est dans ce contexte que plus de quinze

années après sa mise en application, l'Acte Uniforme relatif au droit des

sociétés commerciales et du groupement d'intérêt économique vient de faire

l'objet d'une importante révision.

Le nouvel Acte Uniforme régissant la matière a été adopté le 30 janvier

2014 par le Conseil des Ministres de l'OHADA. Publié au Journal Officiel de l'OHADA,

le 4 février 2014. Il entrera en vigueur le 5 mai 2014, soit 90 jours après sa

publication.

Ce texte est porteur de nombreuses innovations permettant la mise en place

des outils juridiques déjà connus des investisseurs étrangers, à savoir :

la société par actions simplifiée, le pacte d'actionnaires, les actions de

préférence, la dématérialisation des valeurs mobilières, la participation aux

conseils d'administration et aux assemblées générales par visioconférence, la

faculté de stipuler la variabilité du capital ….etc. Bref des atouts non

négligeables qui participent à renforcer l'attractivité de la zone OHADA pour

des investisseurs.

Les sociétés et groupements d’intérêts

économiques existants auront deux (2) ans, à compter de son entrée en vigueur,

pour mettre leurs statuts en harmonie avec le nouvel Acte uniforme.

Cette formalité obligatoire s'impose à toutes les sociétés commerciales, y

compris celles dans lesquelles l'Etat est actionnaire. Elle s'impose également

aux entreprises de tous les secteurs, y compris celles régies par les lois et

textes particuliers (secteurs minier, énergie, banques, télécommunication et

autres).

Plusieurs aspects relatifs à la constitution des sociétés commerciales, à

leur organisation et au fonctionnement des sociétés existantes ont été

impactées par cette réforme et appellent une mise à jour globale des

connaissances acquises sur la base de l'ancien Acte Uniforme. Au-delà de la mise en harmonie des statuts des sociétés

commerciales, le défi majeur des professionnels du droit et des acteurs

économiques est de s'approprier de cette importante réforme.

A. L’institution d’une nouvelle forme de société

Le nouvel AUDSCGIE crée la Société par

Actions Simplifiée (S.A.S) (articles 853-1 à 853-23), sur le modèle de la S.A.S

existant actuellement en droit français. La société par actions simplifiée fait donc

son entrée dans le droit OHADA. L'intérêt de cette forme sociétaire n'est plus

à démontrer par la souplesse qu'elle offre aux actionnaires pouvant notamment dissocier

l'organisation du pouvoir de la société du contrôle de son capital.

Elle présente d'indéniables avantages à la fois pour les petits et moyens

entrepreneurs souhaitant se doter d'un statut juridique peu contraignant et

pour les entreprises qui cherchent à organiser leur coopération sans engager

leur responsabilité indéfinie et solidaire ou encore pour les groupes de

sociétés, s'agissant de leurs différentes filiales.

La S.A.S peut être constituée sans capital social minimum et peut avoir des

actionnaires personnes morales mais également des actionnaires personnes

physiques. Mieux, la S.A.S peut n’avoir qu’un seul associé à l’instar des

autres sociétés de capitaux. Dans ce cas, on parlera de S.A.S.U.

Tout le monde sait que l’exigence du dépôt d’un capital minimum de

1 000 000 FCFA à la banque ou chez un notaire pour une S.A.R.L

pouvait être un frein à la libre entreprise ou tout au moins à la promotion de

l’entreprenariat surtout pour les jeunes démunis de ressources stables.

La nomination d’un commissaire aux comptes est conditionnée à l’atteinte

d’un certain seuil. Le nouvel AUDSCGIE propose la réunion de 2/3 des

conditions. Il s’agit d’avoir un total de bilan supérieur à 125 Millions de

CFA, un Chiffre d’affaire supérieur à 250 millions de FCFA et un effectif de

plus de 50 salariés. En clair, il faut obligatoirement que deux (2) de ces

conditions soient réunies pour la désignation d’un commissaire aux comptes.

Son mode de gouvernance est très souple et s’adapte parfaitement aux

besoins des actionnaires. Alors qu’une société anonyme doit impérativement être

dirigée par un Conseil d’Administration dès lors qu’elle compte plus de trois

actionnaires, l’AUDSCGIE révisé prévoit que, sous réserve de règles impératives

de représentation de la société par un Président, seul organe obligatoire,

investi des pouvoirs les plus étendus pour agir au nom de la société et

l’engager vis-à-vis des tiers, et de compétence de l’assemblée des actionnaires

pour certaines décisions sociales telles que celles relatives aux comptes

annuels, aux opérations afférents au capital ou à la transformation de la

société, les statuts de la S.A.S prévoient librement l’organisation, la

direction et le fonctionnement de la société, avec notamment, la possibilité de

nommer des directeurs généraux, des directeurs généraux adjoints, ou de mettre

en place un organe collégial de direction ou de surveillance (type comité

exécutif ou comité de surveillance) dont ils définissent les pouvoirs et le

fonctionnement.

Les S.A existantes qui le souhaitent pourront être transformées en S.A.S

par un vote à l’unanimité des actionnaires. Cette liberté va permettre de

mettre en place des modalités de gouvernance adaptées aux différents profils

des investisseurs dans le cadre d’opérations de capital investissement, mais

aussi dans le cadre de joint-ventures impliquant un partenaire local et un

partenaire étranger.

B. La consécration de nouveaux

instruments juridiques en matière de valeurs mobilières

·

Le nouvel Acte Uniforme accomplit une avancée majeure pour l'espace OHADA,

en énonçant un cadre d'un régime juridique clair offrant la possibilité

d'émettre, des actions gratuites au profit du personnel ou des dirigeants, des

valeurs mobilières composées donnant accès différé au

capital (telles que les obligations convertibles en actions) ou donnant droit à

l’attribution de titres de créances ou encore des actions de préférence

(articles 778-1 à 778-15) assorties de droits

particuliers de toute nature concernant non seulement les droits aux

dividendes, mais tout autre droit tel que le droit de vote.

·

Les clauses interdisant la cession pour une durée de 10 ans maximum sont

désormais autorisées et des possibilités de cessions forcées ont été

introduites.

La création de ces nouveaux outils répond aux besoins de flexibilité des

opérations liées au capital.

A ce titre, l’introduction d’actions de préférence va permettre d’accorder

aux actionnaires, des actions disposant de droits politiques ou pécuniaires

minorés ou renforcés selon leur profil. Ce mécanisme sera surement usité dans

des opérations de capital-investissement et présente également des avantages

dans le cadre de la conclusion d’accords sociétaires avec des entités étatiques

(dans les domaines pétroliers et miniers notamment).

1) Le renforcement des règles

de gouvernement d'entreprise

Le nouvel Acte uniforme innove en opérant un renforcement des règles de

gouvernement d'entreprise. Ainsi, les pouvoirs du conseil d'administration ont

été clarifiés : les administrateurs devront jouer un rôle plus actif et

pourront être aidés, dans les sociétés anonymes les plus importantes, par la

création de comités spécialisés.

De nouvelles dispositions viennent encadrer les questions de rémunération

et de révocation des mandataires sociaux.

Par ailleurs, les mesures de traitement des abus au

sein des sociétés (abus de majorité, d'égalité et de minorité) ont été

clarifiées.

Par ailleurs, les mesures de traitement des abus au sein des sociétés (abus de majorité, d'égalité et de minorité) ont été clarifiées.

2) La consécration des mesures

de traitement des crises interne à la société

Outre ces importantes innovations, de nombreuses améliorations attendues

ont été apportées, par la définition expresse d'un statut de l'administrateur

provisoire et l'encadrement de son intervention

(articles 160-1 à 160-8).

Désormais, en cas de paralysie du fonctionnement d’une société commerciale,

ou de mésentente entre associés ou actionnaires, il est possible de formuler

une requête auprès des juridictions commerciales en vue de la désignation d’un

administrateur provisoire dont la durée de la mission ne pourra excéder six (6)

mois, sauf prorogation décidée par le tribunal compétent.

3) La possibilité de créer une

société avec un capital variable

Le nouveau texte introduit également la possibilité, s'agissant des S.A qui

ne font pas appel public à l'épargne et des S.A.S, de constituer des sociétés à

capital variable (articles 269-1 à 269-7), ou

de prévoir la variabilité de leur capital social.

4) La reconnaissance expresse

des pactes d'actionnaires

Cet outil de cohésion de premier ordre dont la validité est dorénavant

expressément reconnue dans l’acte uniforme est un accord conclu par tout ou